En este apartado se comparan varios tipos de modelos de regresión espacial para ver con cuál se obtiene el mejor ajuste. Se consideran modelos autoregresivos y de medias móviles así como su combinación.

Preparación

Paquetes

library(ggplot2) # Graphics librarylibrary(sf) # Spatial data types and handling

Linking to GEOS 3.12.2, GDAL 3.9.3, PROJ 9.4.1; sf_use_s2() is TRUE

To access larger datasets in this package, install the spDataLarge

package with: `install.packages('spDataLarge',

repos='https://nowosad.github.io/drat/', type='source')`

library(spatialreg) # Spatial lag and spatial error model

Cargando paquete requerido: Matrix

Adjuntando el paquete: 'spatialreg'

The following objects are masked from 'package:spdep':

get.ClusterOption, get.coresOption, get.mcOption,

get.VerboseOption, get.ZeroPolicyOption, set.ClusterOption,

set.coresOption, set.mcOption, set.VerboseOption,

set.ZeroPolicyOption

The following objects are masked from 'package:stats':

filter, lag

The following objects are masked from 'package:base':

intersect, setdiff, setequal, union

library(GISTools)library(spdep)library(car)

Cargando paquete requerido: carData

Adjuntando el paquete: 'car'

The following object is masked from 'package:dplyr':

recode

library(psych)

Adjuntando el paquete: 'psych'

The following object is masked from 'package:car':

logit

The following objects are masked from 'package:ggplot2':

%+%, alpha

library(FactoClass)

Cargando paquete requerido: ade4

Adjuntando el paquete: 'ade4'

The following object is masked from 'package:spdep':

mstree

Cargando paquete requerido: ggrepel

Cargando paquete requerido: xtable

Cargando paquete requerido: scatterplot3d

require("GWmodel")

Cargando paquete requerido: GWmodel

Cargando paquete requerido: robustbase

Cargando paquete requerido: Rcpp

Welcome to GWmodel version 2.4-2.

library(viridis)

Cargando paquete requerido: viridisLite

library("mapsRinteractive")library(ggspatial)

En este paso, se cargan los datos principales desde un archivo Excel (BASE.xlsx) y se leen las fronteras geográficas de Colombia por departamentos usando un archivo shapefile. Los datos espaciales en formato shapefile son cargados con la función st_read de la librería sf.

# Lectura de DatosBASE <-read_excel("data/BASE.xlsx")# Lectura del Shape de Colombia por DepartamentosColombia =st_read(dsn ="data/Geodatabase Colombia", layer ="departamentos")

Reading layer `departamentos' from data source

`D:\SpatFD-Functional-Geostatistics\data\Geodatabase Colombia'

using driver `ESRI Shapefile'

Simple feature collection with 33 features and 6 fields

Geometry type: MULTIPOLYGON

Dimension: XY

Bounding box: xmin: 166883.7 ymin: 23827.08 xmax: 1804084 ymax: 1984107

CRS: NA

Cruce de información y arreglo de coordenadas

Realizamos un cruce de los datos de los departamentos de Colombia con los datos de mercado. Además, se transforma el sistema de coordenadas geográficas de los datos al sistema UTM (Universal Transverse Mercator) para mejorar la precisión en los cálculos espaciales. Esto es especialmente relevante en análisis de distancias y vecindades.

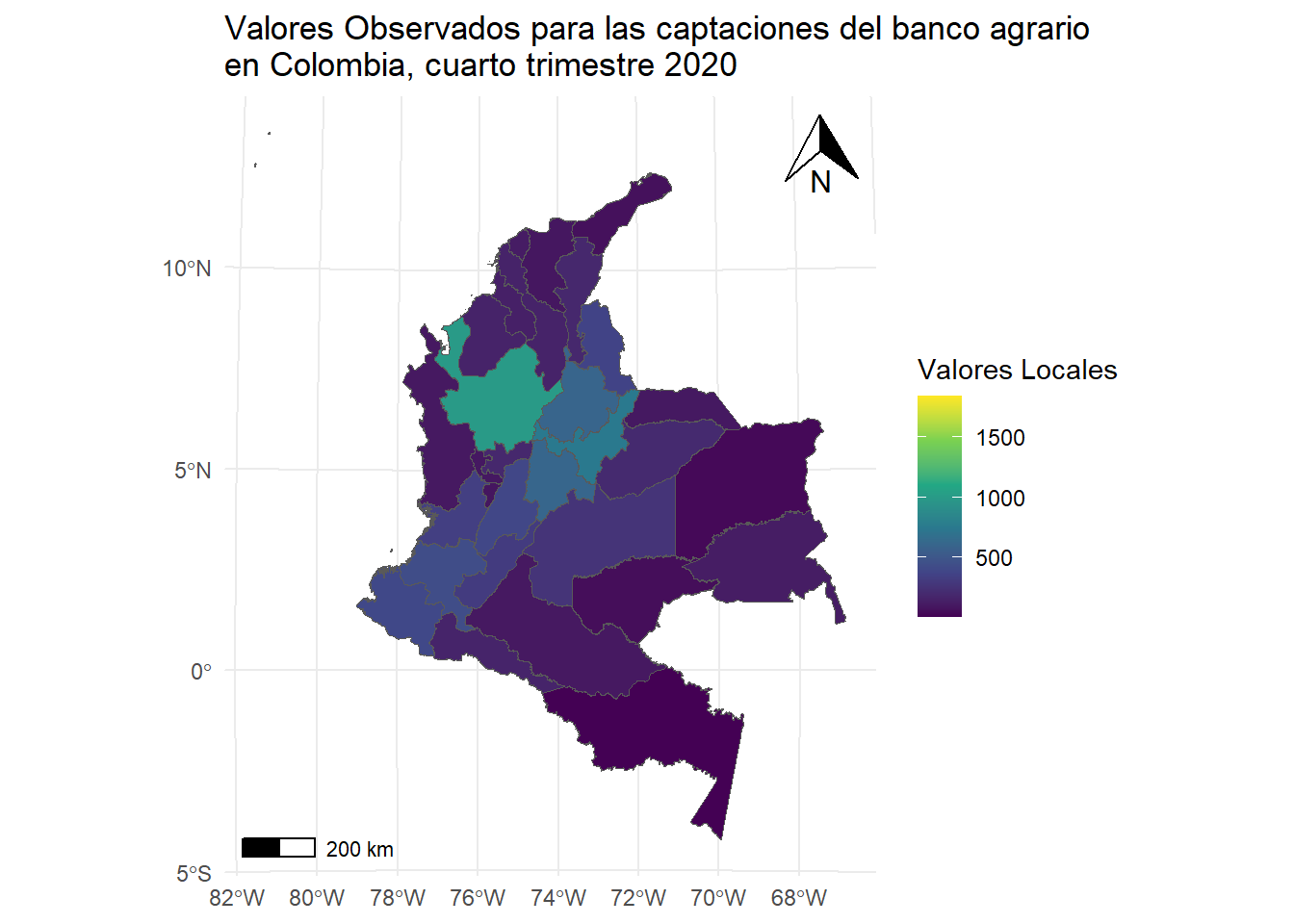

# Mapa de Valores Observados#dev.new() #windows()ggplot(Insumo) +geom_sf(aes(fill = CAP_BAC)) +scale_fill_viridis_c(option='viridis') +# Escala de colores para la variablelabs(fill ="Valores Locales") +theme_minimal() +ggtitle("Valores Observados para las captaciones del banco agrario\nen Colombia, cuarto trimestre 2020") +# Añadir la leyenda personalizadatheme(legend.position ="right") +# Añadir escalaannotation_scale(location ="bl", width_hint =0.15) +annotation_north_arrow(location ="tr", which_north ="true", height =unit(1, "cm"), width =unit(1, "cm"))

Matriz de vecindades

En el análisis espacial, las matrices de vecindad son estructuras que definen las relaciones espaciales entre las unidades de observación. En este caso, cada departamento de Colombia tiene una “vecindad” que se define por su proximidad a otros departamentos.

Centroides de las Áreas: Primero, calculamos los centroides de cada uno de los polígonos (departamentos) usando st_centroid(). Los centroides son los puntos centrales de los polígonos, lo que nos permite calcular distancias entre ellos.

Matriz de Distancias: Usamos st_distance() para calcular la matriz de distancias entre los centroides de los departamentos. Esto nos da una medida de la cercanía geográfica entre las unidades.

Matriz de Vecindades (Insumo.nb): Se utiliza la función poly2nb() del paquete spdep para crear una lista de vecinos basada en la geometría de los departamentos. El parámetro queen = TRUE asegura que un departamento se considere vecino de otro si comparten una frontera común o un vértice.

## Centroides de las ÁreasCentroids <-st_centroid(Insumo.utm)

Warning: st_centroid assumes attributes are constant over geometries

# Matriz de Distancias entre los CentroidesWdist <-st_distance(Centroids)# Matriz W de vecindadesInsumo.nb <-poly2nb(Insumo.utm, queen =TRUE)

Warning in poly2nb(Insumo.utm, queen = TRUE): some observations have no neighbours;

if this seems unexpected, try increasing the snap argument.

Warning in poly2nb(Insumo.utm, queen = TRUE): neighbour object has 2 sub-graphs;

if this sub-graph count seems unexpected, try increasing the snap argument.

Tipos de Matrices de Vecindad

Las matrices de vecindad pueden definirse de diferentes maneras. Aquí se muestran algunas opciones comunes:

Matriz binaria de vecindad: Una matriz donde los valores son 1 si los departamentos son vecinos (según la geometría), y 0 si no lo son. Esto es útil para análisis como los modelos de regresión espacial, donde la vecindad puede influir en la variable dependiente.

Departamentos <- Insumo$Departamenton <-length(Insumo.nb)MatW <-matrix(0, n, n, dimnames =list(Departamentos, Departamentos))for (i in1:n) { vecinos <- Insumo.nb[[i]] MatW[i, vecinos] <-1}

Matrices de vecindad ponderadas: Existen varios tipos de ponderación para las matrices de vecindad, que reflejan diferentes grados de proximidad entre los departamentos. Estas ponderaciones pueden basarse en distancias o en relaciones de contigüidad. Los estilos más comunes son:

Estilo “B” (Binary): Simplemente indica si dos departamentos son vecinos o no (como la matriz binaria).

Estilo “C” (Contiguity): Se utiliza cuando los vecinos comparten una frontera común.

Estilo “W” (Weights): Utiliza una matriz de pesos basada en distancias, donde los vecinos más cercanos tienen mayor peso.

Estilo “U”(Unweighted): En este estilo, los vecinos se definen de forma binaria (con un valor de 1 si hay vecindad y 0 si no la hay), pero a diferencia de otros estilos, no se toma en cuenta el tipo de vecindad exacta (como si comparten frontera o vértice).

#---# MATRIZ DE VECINDADES (W)#---# Opcional: convierte la lista de vecinos en una matriz binaria de vecindades si se necesitaDepartamentos <- Insumo$Departamenton <-length(Insumo.nb)MatW <-matrix(0, n, n, dimnames =list(Departamentos, Departamentos))for (i in1:n) { vecinos <- Insumo.nb[[i]] MatW[i, vecinos] <-1}# Alternativamente, usa diferentes estilos de ponderaciónInsumo.lw <-nb2listw(Insumo.nb, zero.policy =TRUE )Insumo.lwb <-nb2listw(Insumo.nb, style ="B",zero.policy =TRUE)Insumo.lwc <-nb2listw(Insumo.nb, style ="C",zero.policy =TRUE)Insumo.lwu <-nb2listw(Insumo.nb, style ="U",zero.policy =TRUE)Insumo.lww <-nb2listw(Insumo.nb, style ="W",zero.policy =TRUE)

Pruebas de Autocorrelación

Índice de Moran

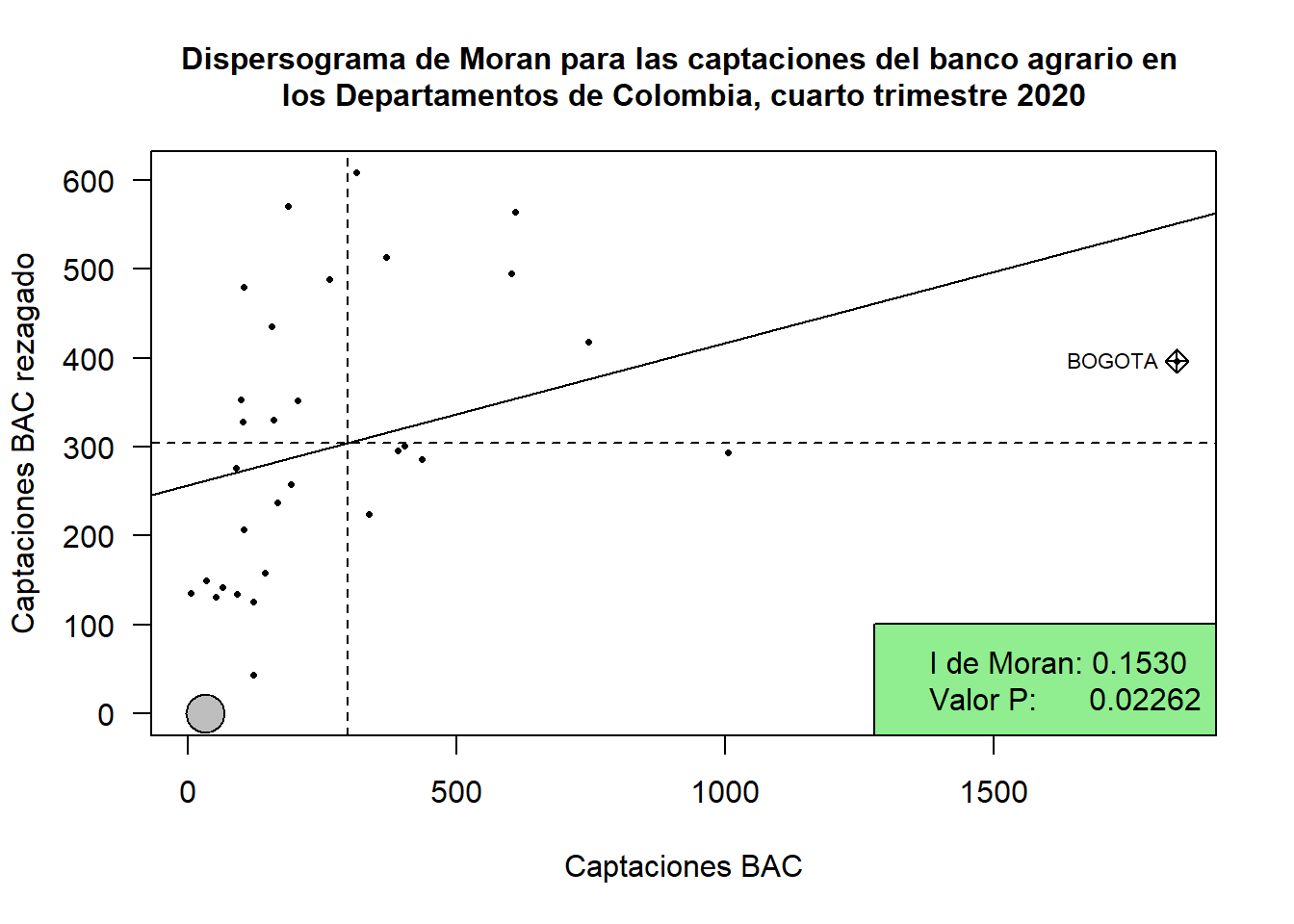

El índice de Moran es una medida global utilizada para cuantificar la autocorrelación espacial en un conjunto de datos geoespaciales. Este índice evalúa si los valores de una variable en una región tienden a estar agrupados en áreas vecinas o, por el contrario, dispersos. Se calcula comparando el valor de la variable en cada unidad espacial con los valores en sus vecinas, ponderados por la distancia o vecindad. El índice varía entre -1 y 1: un valor cercano a 1 indica que los valores de la variable están positivamente autocorrelacionados, es decir, las unidades cercanas tienen valores similares; un valor cercano a -1 sugiere autocorrelación negativa, donde las unidades cercanas tienen valores opuestos; y un valor cercano a 0 implica ausencia de autocorrelación espacial, lo que significa que los valores están distribuidos aleatoriamente.

moran.test(Insumo$CAP_BAC, Insumo.lw)

Moran I test under randomisation

data: Insumo$CAP_BAC

weights: Insumo.lw

n reduced by no-neighbour observations

Moran I statistic standard deviate = 1.8248, p-value = 0.03401

alternative hypothesis: greater

sample estimates:

Moran I statistic Expectation Variance

0.140449554 -0.033333333 0.009069006

El resultado del test de Moran que se presenta indica lo siguiente:

Moran I statistic: En este caso, el valor de 0.1404 sugiere una autocorrelación espacial positiva débil, lo que implica que los valores cercanos de la variable CAP_BAC podrían presentar una ligera tendencia a estar agrupados.

Expectation (Esperanza): La esperanza teórica del índice de Moran bajo la hipótesis nula es -0.0333. Este valor refleja la media esperada del índice de Moran si no existiera autocorrelación espacial (es decir, si los valores de la variable se distribuyeran aleatoriamente).

Variance (Varianza): La varianza de la estadística de Moran es 0.0091. La varianza describe la dispersión de los valores observados del índice de Moran respecto a su valor esperado bajo la hipótesis nula.

Moran I statistic standard deviate: La desviación estándar de la estadística de Moran es 1.8248. p-value: El valor p es 0.03401. Esto indica que la probabilidad de observar una estadística de Moran igual o más extrema que la observada bajo la hipótesis nula (sin autocorrelación espacial) es de aproximadamente 3.4%. Dado que este valor p es menor que el umbral común de 0.05, podemos rechazar la hipótesis nula de que no hay autocorrelación espacial significativa y concluir que hay evidencia estadística de autocorrelación espacial positiva en los datos de la variable CAP_BAC.

moran.plot(Insumo$CAP_BAC, Insumo.lw, labels=as.character(Insumo$Departamento), xlab="Captaciones BAC", ylab="Captaciones BAC rezagado", las=1, pch=16, cex=0.5)legend("bottomright", legend=c("I de Moran: 0.1530", "Valor P: 0.02262"), cex=1,bg='lightgreen')title("Dispersograma de Moran para las captaciones del banco agrario en los Departamentos de Colombia, cuarto trimestre 2020", cex.main=1)

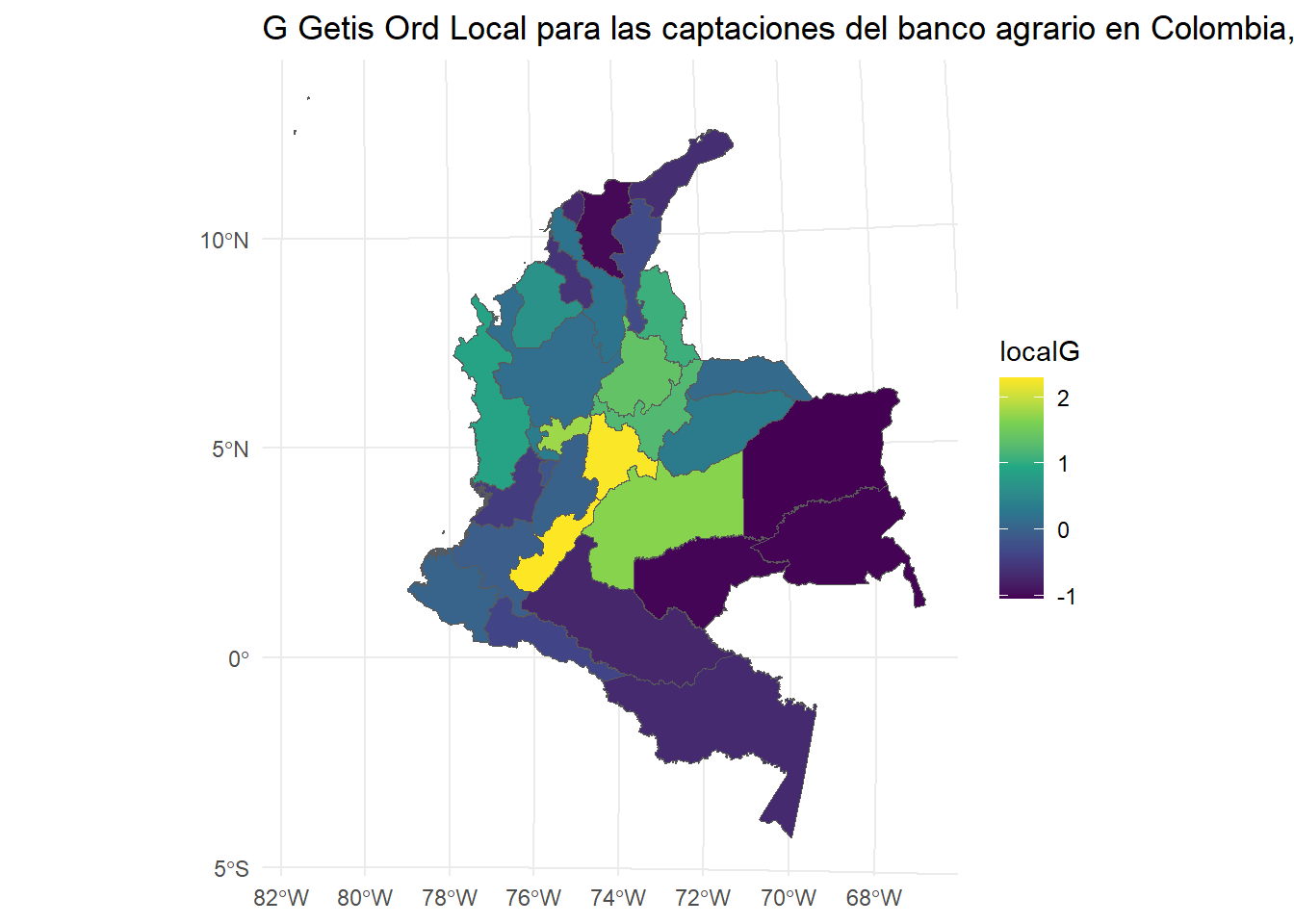

Local G

El Local G es un índice de autocorrelación espacial que complementa el índice de Moran al permitir la identificación de patrones locales de agrupamiento o dispersión en los datos. Mientras que el índice de Moran proporciona una medida global de la autocorrelación espacial, el Local G permite detectar si ciertas áreas específicas presentan una concentración significativa de valores similares (o diferentes). Este índice se calcula para cada unidad espacial, tomando en cuenta los valores en sus vecinas más cercanas. Los valores de Local G más altos indican áreas de alta concentración de valores similares, mientras que los valores negativos o bajos indican zonas de baja concentración o patrones de dispersión. Es útil para identificar clústeres locales de alta o baja intensidad, lo que permite un análisis más detallado de las estructuras espaciales en los datos.

dnearneigh: Esta función calcula las vecindades entre los elementos espaciales según una distancia determinada. En este caso, se utiliza st_coordinates(Insumo.utm)[, 1:2] para obtener las coordenadas de los departamentos en el sistema de referencia espacial UTM, y se establecen dos parámetros: 0 (distancia mínima) y 550 (distancia máxima) para definir qué unidades espaciales están cerca entre sí.

nb2listw: Convierte la vecindad obtenida (nearng) en una lista de pesos espaciales, donde style=“B” indica que la matriz de vecindad será binaria (vecinos cercanos reciben un valor de 1, y los demás reciben 0). Además, zero.policy = T indica que se manejan correctamente los casos en los que algunas unidades no tienen vecinos (se asigna un valor de 0).

localG: Esta función calcula el índice Local G para la variable CAP_BAC, utilizando la matriz de vecindad definida anteriormente. El resultado muestra el valor de Local G para cada unidad espacial (departamento), lo que permite identificar los clústeres locales de valores similares en CAP_BAC.

# Local GlocalG =localG(Insumo$CAP_BAC, Insumo.lw); localG

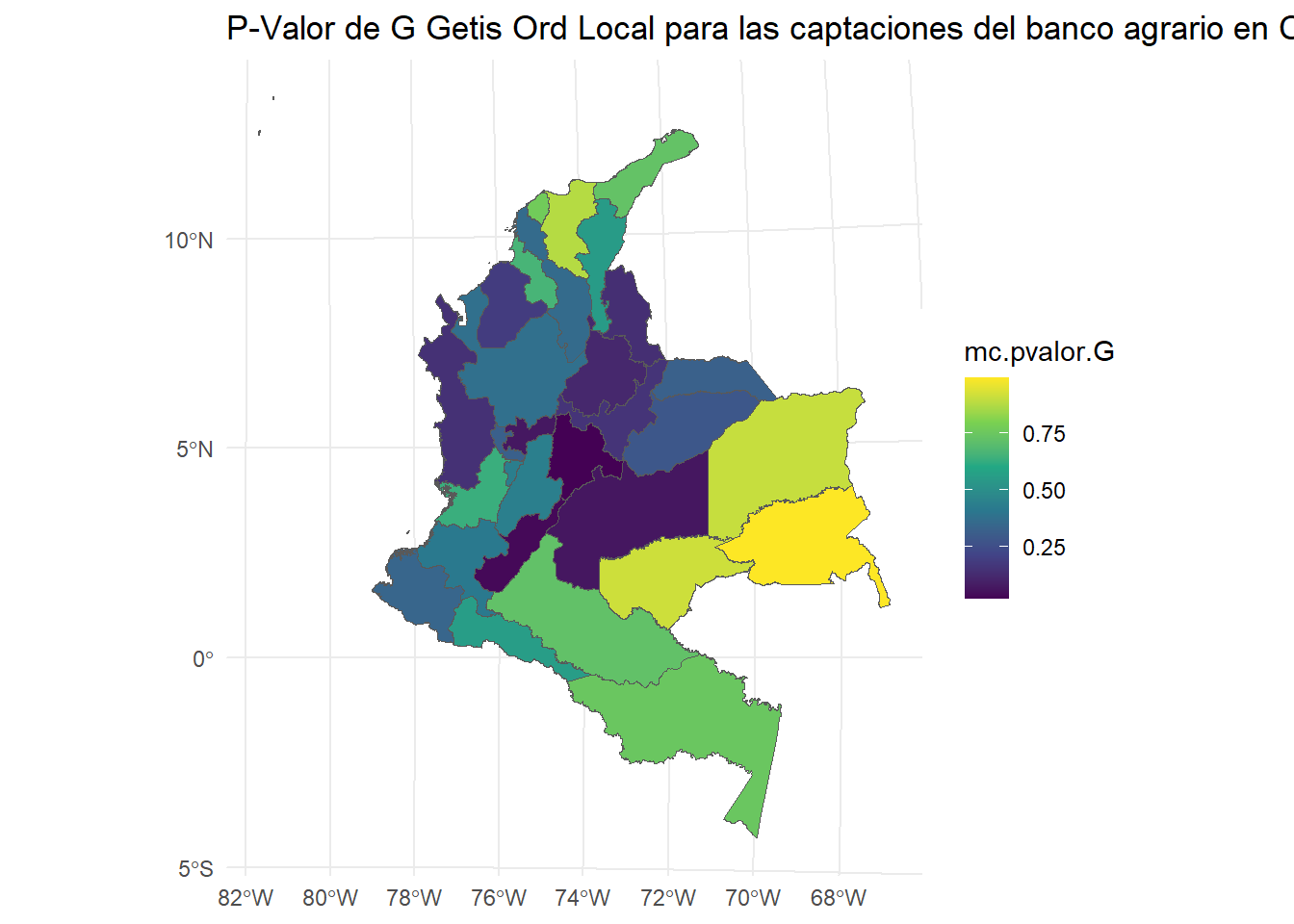

Simulación Monte Carlo: Para evaluar la significancia de los resultados obtenidos con el índice Local G, se realizan 1000 simulaciones donde se barajan aleatoriamente los valores de CAP_BAC y se vuelve a calcular el índice Local G para cada permutación. Esto permite comparar los valores observados de Local G con una distribución aleatoria. sweep(sim.G, 2, localG, “>=”): Compara los valores de localGobservados con los valores simulados. Elsweepcompara cada valor desim.Gcon el valor correspondiente delocalG` para cada unidad espacial. Si el valor simulado es mayor o igual que el valor observado, se cuenta como un 1, lo que indica que el valor simulado es al menos tan grande como el observado. colSums(…)+1: Suma cuántos de los valores simulados son mayores o iguales a los valores observados de Local G, añadiendo 1 para evitar valores p de 0. (nrow(sim.G)+1): Se normaliza por el número total de simulaciones (1000), de manera que se obtiene un valor p para cada unidad espacial, indicando la probabilidad de obtener un valor de Local G tan extremo como el observado bajo la distribución aleatoria.

Los valores p calculados (mc.pvalor.G) indican la significancia estadística de los patrones espaciales observados. Un valor p bajo (generalmente menor que 0.05) sugiere que la autocorrelación espacial observada en un departamento es significativamente diferente de la aleatoriedad, lo que indica un clúster local de alta o baja concentración de valores. Los departamentos con valores p bajos pueden considerarse como áreas con patrones espaciales significativos, lo cual es útil para identificar zonas con características especiales en la variable de interés. #### Mapas

library(ggplot2)localG=as.numeric(localG)# Mapa de Gggplot(Insumo.utm) +geom_sf(aes(fill = localG)) +scale_fill_viridis_c() +ggtitle("G Getis Ord Local para las captaciones del banco agrario en Colombia, cuarto trimestre 2020") +theme_minimal()

# Mapa de p-valorggplot(Insumo.utm) +geom_sf(aes(fill = mc.pvalor.G)) +scale_fill_viridis_c() +ggtitle("P-Valor de G Getis Ord Local para las captaciones del banco agrario en Colombia, cuarto trimestre 2020") +theme_minimal()

Regresión Espacial

Los modelos de regresión espacial son fundamentales para capturar la dependencia espacial entre observaciones, un fenómeno común en datos geoespaciales. ### OLS\[y=\mathbf{X}\beta+\varepsilon\] El modelo OLS es la regresión lineal clásica, donde \(y\) es la variable dependiente, \(\mathbf{X}\) es la matriz de covariables, \(\beta\) son los coeficientes a estimar y \(\varepsilon\) es el término de error. Este modelo no captura ninguna dependencia espacial en los errores, lo que puede ser una limitación cuando hay correlación espacial entre las observaciones.

Call:

lm(formula = reg.eq1, data = Insumo)

Residuals:

Min 1Q Median 3Q Max

-285.63 -79.51 -10.25 45.42 402.00

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.313e+02 7.573e+01 1.734 0.0958 .

PIB 3.930e-03 3.321e-03 1.183 0.2482

NBI -1.278e+00 1.878e+00 -0.680 0.5028

CAP_BOG -6.148e-02 5.542e-02 -1.109 0.2783

CAP_BC 2.751e-03 5.994e-03 0.459 0.6504

CAP_OCC -4.705e-02 2.152e-02 -2.186 0.0388 *

CAP_CS 4.444e-01 3.203e-01 1.388 0.1780

Población 1.521e-05 6.709e-05 0.227 0.8226

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 142.7 on 24 degrees of freedom

Multiple R-squared: 0.8798, Adjusted R-squared: 0.8447

F-statistic: 25.09 on 7 and 24 DF, p-value: 1.43e-09

SLX (Spatial Lag of X)

\[y=\mathbf{X\beta}+\mathbf{WX\theta}+\varepsilon\] El modelo SLX (Spatial Lag of X) extiende el OLS al incluir el “lag” espacial de las variables explicativas \((\mathbf{WX\theta})\), donde \(\mathbf{W}\) es la matriz de vecindad y \(\mathbf{\theta}\) es el vector de coeficientes correspondientes a las variables explicativas laggeadas. Este modelo captura la influencia de los valores de las covariables de los vecinos en la variable dependiente.

Claro, aquí tienes todo el contenido en formato Markdown para que puedas copiarlo y pegarlo:

Modelo Lag (SAR - Spatial Autoregressive)

\[

y = \mathbf{X\beta} + \mathbf{\rho W y} + u \quad \text{y} \quad u = \lambda W u + \varepsilon

\]

El modelo SAR (Spatial Autoregressive) incluye un término de “lag” en la variable dependiente (\(\mathbf{W y}\)), donde ( \(\mathbf{rho}\)) es el coeficiente asociado al lag espacial. Este modelo captura la dependencia espacial en los valores de la variable dependiente entre vecinos. El término de error ( \(u\)) también está modelado como un proceso autoregresivo espacial (es decir, ( \(u = \lambda W u + \varepsilon\) )), lo que significa que el error de una observación también depende de los errores de sus vecinos.

reg3 =lagsarlm(reg.eq1, data = Insumo, Insumo.lw, zero.policy =TRUE)

Warning in lagsarlm(reg.eq1, data = Insumo, Insumo.lw, zero.policy = TRUE): inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 5.86692e-18 - using numerical Hessian.

summary(reg3)

Call:lagsarlm(formula = reg.eq1, data = Insumo, listw = Insumo.lw,

zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-214.497 -61.665 -15.071 34.870 395.222

Type: lag

Regions with no neighbours included:

28

Coefficients: (numerical Hessian approximate standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 6.8199e+01 7.2159e+01 0.9451 0.34459

PIB 3.1708e-03 2.7729e-03 1.1435 0.25283

NBI -1.0169e+00 1.5539e+00 -0.6544 0.51284

CAP_BOG -4.7766e-02 4.6328e-02 -1.0310 0.30253

CAP_BC 4.7788e-03 5.0817e-03 0.9404 0.34702

CAP_OCC -3.5245e-02 1.8997e-02 -1.8553 0.06355

CAP_CS 3.6931e-01 2.6724e-01 1.3820 0.16699

Población 1.0303e-05 5.5724e-05 0.1849 0.85331

Rho: 0.2533, LR test value: 2.8104, p-value: 0.093656

Approximate (numerical Hessian) standard error: 0.14574

z-value: 1.738, p-value: 0.082208

Wald statistic: 3.0207, p-value: 0.082208

Log likelihood: -198.1508 for lag model

ML residual variance (sigma squared): 13793, (sigma: 117.44)

Number of observations: 32

Number of parameters estimated: 10

AIC: 416.3, (AIC for lm: 417.11)

Modelo de Error Espacial (SEM - Spatial Error Model)

El Modelo de Error Espacial (SEM) incluye una corrección para la dependencia espacial en los errores ($ $), donde ( \(\lambda\) ) es el coeficiente que mide la fuerza de la correlación espacial en los errores. El modelo SEM no incluye un “lag” espacial en la variable dependiente, sino que captura la dependencia espacial en el término de error.

reg4 =errorsarlm(reg.eq1, data = Insumo, Insumo.lw, zero.policy =TRUE)

Warning in errorsarlm(reg.eq1, data = Insumo, Insumo.lw, zero.policy = TRUE): inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 9.31736e-18 - using numerical Hessian.

summary(reg4)

Call:errorsarlm(formula = reg.eq1, data = Insumo, listw = Insumo.lw,

zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-218.740 -53.251 -12.473 40.884 430.689

Type: error

Regions with no neighbours included:

28

Coefficients: (asymptotic standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 8.1541e+01 6.6482e+01 1.2265 0.220010

PIB 3.4910e-03 2.6338e-03 1.3254 0.185024

NBI -5.7398e-01 1.5259e+00 -0.3762 0.706802

CAP_BOG -2.2704e-02 4.9984e-02 -0.4542 0.649667

CAP_BC 1.5961e-05 5.3543e-03 0.0030 0.997622

CAP_OCC -5.2267e-02 1.9001e-02 -2.7508 0.005945

CAP_CS 2.3351e-01 2.8637e-01 0.8154 0.414840

Población 5.7012e-05 6.5438e-05 0.8712 0.383627

Lambda: 0.52347, LR test value: 4.2435, p-value: 0.0394

Approximate (numerical Hessian) standard error: 0.20488

z-value: 2.5551, p-value: 0.010617

Wald statistic: 6.5283, p-value: 0.010617

Log likelihood: -197.4342 for error model

ML residual variance (sigma squared): 12472, (sigma: 111.68)

Number of observations: 32

Number of parameters estimated: 10

AIC: 414.87, (AIC for lm: 417.11)

Modelo de Durbin Espacial con Error (SDEM - Spatial Durbin Error Model)

\[y = X\beta + W X \theta + u \quad \text{y} \quad u = \lambda W u + \varepsilon\]

El Modelo de Durbin Espacial con Error (SDEM) es una combinación del modelo de error espacial y el modelo de regresión espacial Durbin. En este modelo, no solo se incluye un término de “lag” espacial para la variable dependiente, sino también para las variables explicativas. El término de error (\(u\)) sigue un proceso autoregresivo espacial. Este modelo captura tanto la dependencia espacial en las variables dependientes como en las explicativas.

reg5 =errorsarlm(reg.eq1, data = Insumo, Insumo.lw, etype ="emixed", zero.policy =TRUE)

Warning in errorsarlm(reg.eq1, data = Insumo, Insumo.lw, etype = "emixed", : inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 9.13061e-18 - using numerical Hessian.

summary(reg5)

Call:errorsarlm(formula = reg.eq1, data = Insumo, listw = Insumo.lw,

etype = "emixed", zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-211.810 -47.834 -11.501 56.293 377.775

Type: error

Regions with no neighbours included:

28

Coefficients: (asymptotic standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 2.8964e+01 1.0590e+02 0.2735 0.7845

PIB 4.4110e-03 2.8308e-03 1.5582 0.1192

NBI 3.5633e-01 1.8031e+00 0.1976 0.8433

CAP_BOG -3.8107e-02 5.4243e-02 -0.7025 0.4824

CAP_BC -1.6123e-03 6.6418e-03 -0.2427 0.8082

CAP_OCC -5.3413e-02 2.3321e-02 -2.2903 0.0220

CAP_CS 2.8575e-01 3.0596e-01 0.9339 0.3503

Población 5.3045e-05 7.7522e-05 0.6843 0.4938

lag.PIB 4.1782e-03 7.6459e-03 0.5465 0.5847

lag.NBI -5.8691e-01 3.1145e+00 -0.1884 0.8505

lag.CAP_BOG -1.0933e-01 1.1822e-01 -0.9248 0.3551

lag.CAP_BC -5.3450e-03 1.0944e-02 -0.4884 0.6253

lag.CAP_OCC -1.7609e-02 4.3079e-02 -0.4088 0.6827

lag.CAP_CS 5.0040e-01 7.0948e-01 0.7053 0.4806

lag.Población -5.1562e-05 1.2903e-04 -0.3996 0.6894

Lambda: 0.46671, LR test value: 2.1801, p-value: 0.13981

Approximate (numerical Hessian) standard error: 0.27542

z-value: 1.6945, p-value: 0.090164

Wald statistic: 2.8714, p-value: 0.090164

Log likelihood: -196.0596 for error model

ML residual variance (sigma squared): 11631, (sigma: 107.85)

Number of observations: 32

Number of parameters estimated: 17

AIC: 426.12, (AIC for lm: 426.3)

\[y = X\beta + W y \rho + W X \theta + \varepsilon\]

El Modelo Durbin Espacial (SDM) es una extensión del modelo SAR que incluye tanto un “lag” espacial de la variable dependiente como un “lag” espacial de las variables explicativas. Este modelo permite que las variables explicativas influyan tanto directamente como a través de sus efectos espaciales en la variable dependiente.

reg6 =lagsarlm(reg.eq1, data = Insumo, Insumo.lw, type ="mixed", zero.policy =TRUE)

Warning in lagsarlm(reg.eq1, data = Insumo, Insumo.lw, type = "mixed", zero.policy = TRUE): inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 4.58189e-18 - using numerical Hessian.

summary(reg6)

Call:lagsarlm(formula = reg.eq1, data = Insumo, listw = Insumo.lw,

type = "mixed", zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-203.5501 -57.4964 -9.1121 49.0668 377.8941

Type: mixed

Regions with no neighbours included:

28

Coefficients: (numerical Hessian approximate standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 5.6710e+01 1.0611e+02 0.5344 0.59304

PIB 3.8566e-03 2.7986e-03 1.3781 0.16819

NBI 1.4678e-01 2.1429e+00 0.0685 0.94539

CAP_BOG -1.4527e-02 5.7942e-02 -0.2507 0.80203

CAP_BC -2.9294e-03 6.8930e-03 -0.4250 0.67085

CAP_OCC -5.8433e-02 2.3689e-02 -2.4666 0.01364

CAP_CS 1.6655e-01 3.2580e-01 0.5112 0.60922

Población 7.9995e-05 8.3984e-05 0.9525 0.34084

lag.PIB 1.1073e-03 6.6845e-03 0.1657 0.86843

lag.NBI -1.1460e+00 3.1540e+00 -0.3634 0.71633

lag.CAP_BOG -1.1343e-01 1.1758e-01 -0.9647 0.33469

lag.CAP_BC -1.2808e-04 1.0278e-02 -0.0125 0.99006

lag.CAP_OCC 7.3867e-03 4.4739e-02 0.1651 0.86886

lag.CAP_CS 5.3185e-01 6.9614e-01 0.7640 0.44487

lag.Población -9.8368e-05 1.3609e-04 -0.7228 0.46979

Rho: 0.38762, LR test value: 2.4703, p-value: 0.11602

Approximate (numerical Hessian) standard error: 0.22804

z-value: 1.6998, p-value: 0.089166

Wald statistic: 2.8894, p-value: 0.089166

Log likelihood: -195.9145 for mixed model

ML residual variance (sigma squared): 11739, (sigma: 108.34)

Number of observations: 32

Number of parameters estimated: 17

AIC: 425.83, (AIC for lm: 426.3)

Modelo Manski (Manski Model)

\[y = \rho W y + X \beta + W X \theta + u \quad \text{y} \quad u = \lambda W u + \varepsilon\]

El Modelo Manski es similar al modelo SDM, pero tiene una estructura más compleja en cuanto a la autocorrelación espacial de los errores. Este modelo incluye tanto el “lag” espacial de la variable dependiente, como los “lags” espaciales de las variables explicativas. La diferencia principal con el modelo SDM es el tratamiento más complejo de los términos de error.

reg7 =sacsarlm(reg.eq1, data = Insumo, Insumo.lw, type ="sacmixed", zero.policy =TRUE)

Warning in sacsarlm(reg.eq1, data = Insumo, Insumo.lw, type = "sacmixed", : inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 4.61347e-18 - using numerical Hessian.

summary(reg7)

Call:sacsarlm(formula = reg.eq1, data = Insumo, listw = Insumo.lw,

type = "sacmixed", zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-204.541 -53.811 -12.538 51.980 382.238

Type: sacmixed

Coefficients: (numerical Hessian approximate standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 4.8808e+01 1.1502e+02 0.4243 0.67131

PIB 4.0090e-03 2.8803e-03 1.3919 0.16396

NBI 2.1612e-01 1.9200e+00 0.1126 0.91038

CAP_BOG -2.2486e-02 6.9157e-02 -0.3251 0.74507

CAP_BC -2.3158e-03 7.5058e-03 -0.3085 0.75768

CAP_OCC -5.6496e-02 2.5908e-02 -2.1806 0.02921

CAP_CS 2.0887e-01 3.8203e-01 0.5467 0.58456

Población 6.9346e-05 9.6780e-05 0.7165 0.47366

lag.PIB 1.5704e-03 7.9396e-03 0.1978 0.84321

lag.NBI -9.9232e-01 3.1209e+00 -0.3180 0.75051

lag.CAP_BOG -1.1048e-01 1.2387e-01 -0.8919 0.37243

lag.CAP_BC -1.5701e-03 1.3233e-02 -0.1187 0.90555

lag.CAP_OCC 2.5166e-03 5.0022e-02 0.0503 0.95988

lag.CAP_CS 5.1478e-01 7.4300e-01 0.6928 0.48841

lag.Población -8.2594e-05 1.4845e-04 -0.5564 0.57796

Rho: 0.31266

Approximate (numerical Hessian) standard error: 0.50048

z-value: 0.62472, p-value: 0.53215

Lambda: 0.13054

Approximate (numerical Hessian) standard error: 0.71242

z-value: 0.18324, p-value: 0.85461

LR test value: 7.3157, p-value: 0.60429

Log likelihood: -195.8981 for sacmixed model

ML residual variance (sigma squared): 11840, (sigma: 108.81)

Number of observations: 32

Number of parameters estimated: 18

AIC: 427.8, (AIC for lm: 417.11)

Modelo SARAR (Kelejian-Prucha, Cliff-Ord, SAC)

\[y = X\beta + \rho W y + u \quad \text{y} \quad u = \lambda W u + \varepsilon\]

El Modelo SARAR (también conocido como modelo Kelejian-Prucha o Cliff-Ord) es un modelo que combina características del modelo SAR y SEM. Este modelo tiene un término de “lag” espacial en la variable dependiente y un término de error espacial autoregresivo, lo que permite capturar tanto la dependencia espacial en la variable dependiente como en el error.

reg8 =sacsarlm(reg.eq1, data = Insumo, Insumo.lw, type ="sac", zero.policy =TRUE)

Warning in sacsarlm(reg.eq1, data = Insumo, Insumo.lw, type = "sac", zero.policy = TRUE): inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 8.70662e-18 - using numerical Hessian.

summary(reg8)

Call:sacsarlm(formula = reg.eq1, data = Insumo, listw = Insumo.lw,

type = "sac", zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-205.1587 -56.7315 -9.4429 31.9574 422.6304

Type: sac

Coefficients: (numerical Hessian approximate standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 6.4572e+01 7.2349e+01 0.8925 0.37212

PIB 3.2940e-03 2.6769e-03 1.2305 0.21850

NBI -6.2802e-01 1.5495e+00 -0.4053 0.68526

CAP_BOG -3.2650e-02 5.1324e-02 -0.6361 0.52468

CAP_BC 2.2998e-03 6.0593e-03 0.3795 0.70428

CAP_OCC -4.4343e-02 2.1685e-02 -2.0449 0.04086

CAP_CS 2.8775e-01 2.9320e-01 0.9814 0.32638

Población 3.8417e-05 6.7901e-05 0.5658 0.57155

Rho: 0.13272

Approximate (numerical Hessian) standard error: 0.18411

z-value: 0.72086, p-value: 0.471

Lambda: 0.40988

Approximate (numerical Hessian) standard error: 0.27523

z-value: 1.4892, p-value: 0.13643

LR test value: 4.7255, p-value: 0.094163

Log likelihood: -197.1932 for sac model

ML residual variance (sigma squared): 12607, (sigma: 112.28)

Number of observations: 32

Number of parameters estimated: 11

AIC: 416.39, (AIC for lm: 417.11)

Cálculo de variables significativas

Pueden calcularse las variables significativas de cada modelo de regresión, proporcionando los coeficientes estimados y los valores p asociados.

Warning in errorsarlm(reg.eq2, data = Insumo, Insumo.lw, zero.policy = TRUE): inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 9.34261e-18 - using numerical Hessian.

s = summarys(reg4)#Lag Error (SEM)

Call:errorsarlm(formula = reg.eq2, data = Insumo, listw = Insumo.lw,

zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-211.532 -51.640 -10.342 43.439 434.624

Type: error

Regions with no neighbours included:

28

Coefficients: (asymptotic standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 6.5053e+01 5.2382e+01 1.2419 0.214276

PIB 3.7321e-03 2.5473e-03 1.4651 0.142880

CAP_BOG -2.6478e-02 4.8603e-02 -0.5448 0.585908

CAP_BC 2.1298e-05 5.3721e-03 0.0040 0.996837

CAP_OCC -5.2253e-02 1.9059e-02 -2.7417 0.006113

CAP_CS 2.5082e-01 2.8122e-01 0.8919 0.372449

Población 5.3526e-05 6.4802e-05 0.8260 0.408807

Lambda: 0.53453, LR test value: 4.7167, p-value: 0.029871

Approximate (numerical Hessian) standard error: 0.19933

z-value: 2.6816, p-value: 0.007327

Wald statistic: 7.191, p-value: 0.007327

Log likelihood: -197.5033 for error model

ML residual variance (sigma squared): 12482, (sigma: 111.72)

Number of observations: 32

Number of parameters estimated: 9

AIC: 413.01, (AIC for lm: 415.72)

Warning in errorsarlm(reg.eq3, data = Insumo, Insumo.lw, zero.policy = TRUE): inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 9.39308e-18 - using numerical Hessian.

s(reg4)#Lag Error (SEM)

Call:errorsarlm(formula = reg.eq3, data = Insumo, listw = Insumo.lw,

zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-211.604 -51.658 -10.314 43.452 434.644

Type: error

Regions with no neighbours included:

28

Coefficients: (asymptotic standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 6.4949e+01 4.6184e+01 1.4063 0.1596331

PIB 3.7353e-03 2.4024e-03 1.5548 0.1199876

CAP_BOG -2.6340e-02 3.5604e-02 -0.7398 0.4594136

CAP_OCC -5.2300e-02 1.4786e-02 -3.5372 0.0004044

CAP_CS 2.5002e-01 2.0469e-01 1.2215 0.2219007

Población 5.3668e-05 5.4615e-05 0.9827 0.3257723

Lambda: 0.53464, LR test value: 4.9211, p-value: 0.02653

Approximate (numerical Hessian) standard error: 0.19966

z-value: 2.6777, p-value: 0.0074134

Wald statistic: 7.17, p-value: 0.0074134

Log likelihood: -197.5033 for error model

ML residual variance (sigma squared): 12482, (sigma: 111.72)

Number of observations: 32

Number of parameters estimated: 8

AIC: 411.01, (AIC for lm: 413.93)

Warning in errorsarlm(reg.eq4, data = Insumo, Insumo.lw, zero.policy = TRUE): inversion of asymptotic covariance matrix failed for tol.solve = 2.22044604925031e-16

número de condición recíproco = 9.49253e-18 - using numerical Hessian.

s(reg4)#Lag Error (SEM)

Call:errorsarlm(formula = reg.eq4, data = Insumo, listw = Insumo.lw,

zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-197.278 -57.885 -10.374 35.522 448.779

Type: error

Regions with no neighbours included:

28

Coefficients: (asymptotic standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 6.5631e+01 4.8473e+01 1.3540 0.1757428

PIB 3.5303e-03 2.3971e-03 1.4727 0.1408221

CAP_OCC -5.0850e-02 1.4681e-02 -3.4638 0.0005327

CAP_CS 1.0179e-01 3.7538e-02 2.7115 0.0066982

Población 6.3364e-05 5.3434e-05 1.1858 0.2356933

Lambda: 0.57217, LR test value: 7.0658, p-value: 0.0078569

Approximate (numerical Hessian) standard error: 0.17965

z-value: 3.185, p-value: 0.0014477

Wald statistic: 10.144, p-value: 0.0014477

Log likelihood: -197.7534 for error model

ML residual variance (sigma squared): 12518, (sigma: 111.88)

Number of observations: 32

Number of parameters estimated: 7

AIC: 409.51, (AIC for lm: 414.57)

Call:errorsarlm(formula = reg.eq5, data = Insumo, listw = Insumo.lw,

zero.policy = TRUE)

Residuals:

Min 1Q Median 3Q Max

-184.748 -63.304 -12.444 40.679 448.841

Type: error

Regions with no neighbours included:

28

Coefficients: (asymptotic standard errors)

Estimate Std. Error z value Pr(>|z|)

(Intercept) 88.65061930 44.45631621 1.9941 0.046140

PIB 0.00617514 0.00092824 6.6525 2.881e-11

CAP_OCC -0.04719334 0.01471065 -3.2081 0.001336

CAP_CS 0.07187945 0.02876778 2.4986 0.012468

Lambda: 0.55051, LR test value: 6.002, p-value: 0.014289

Asymptotic standard error: 0.17223

z-value: 3.1964, p-value: 0.0013917

Wald statistic: 10.217, p-value: 0.0013917

Log likelihood: -198.4352 for error model

ML residual variance (sigma squared): 13162, (sigma: 114.72)

Number of observations: 32

Number of parameters estimated: 6

AIC: 408.87, (AIC for lm: 412.87)

Mapa estimado

fit <- reg2$fitted.valuesggplot(Insumo.utm) +geom_sf(aes(fill = fit)) +scale_fill_viridis_c() +ggtitle("Valores ajustados mediante el modelo SEM para las captaciones del banco agrario en Colombia, cuarto trimestre 2020") +theme_minimal()

###Test de moran residuales modelo SEMmoran.test(reg4$residuals, Insumo.lw)

Moran I test under randomisation

data: reg4$residuals

weights: Insumo.lw

n reduced by no-neighbour observations

Moran I statistic standard deviate = 0.81038, p-value = 0.2089

alternative hypothesis: greater

sample estimates:

Moran I statistic Expectation Variance

0.05128789 -0.03333333 0.01090389